Chaque matin, vous franchissez la frontière direction la Suisse. Vous gagnez en francs suisses, vous dépensez en euros, et vous vous demandez parfois si votre banquier français comprend vraiment votre situation. Spoiler : souvent, non. Entre la fiscalité qui semble sortie d'un épisode de Koh-Lanta, les banques qui vous regardent bizarrement quand vous demandez un crédit, et l'assurance maladie qui vous offre plus de choix qu'un menu de restaurant gastronomique, être travailleur frontalier en Suisse, c'est un peu comme jongler avec des couteaux suisses. Sauf que là, c'est votre pouvoir d'achat qui est en jeu.

📋 Sommaire

- Travailleur frontalier Suisse : qui êtes-vous vraiment ?

- La fiscalité des frontaliers expliquée simplement

- Emprunter quand on est frontalier : mode d'emploi

- Salaire et pouvoir d'achat : faites les bons calculs

- Assurance maladie : LAMal ou régime français ?

- Vivre entre deux pays au quotidien

- Les erreurs à éviter absolument

Travailleur frontalier Suisse : qui êtes-vous vraiment ?

Commençons par le commencement. Un travailleur frontalier, ce n'est pas juste quelqu'un qui aime les montres et le chocolat. Juridiquement, c'est un salarié qui réside dans une commune de la zone frontalière française (notamment en Haute-Savoie, mais aussi dans d'autres régions limitrophes) et qui exerce son activité professionnelle en Suisse.

Le fameux permis G : votre sésame

Pour travailler en Suisse en tant que frontalier, vous avez besoin du permis G. Ce précieux sésame est délivré par le canton où vous travaillez et prouve que vous avez le droit d'exercer une activité en territoire suisse tout en gardant votre résidence en France. Sans lui, point de salut (ni de salaire en francs suisses).

La demande se fait généralement via votre employeur suisse. Le permis est renouvelable et lié à votre contrat de travail. Si vous changez d'emploi, il faut recommencer la démarche. C'est un peu comme un abonnement Netflix, mais en version administrative suisse, donc avec plus de paperasse.

Tous les frontaliers ne se ressemblent pas

Travailler à Genève, Vaud, Bâle ou Neuchâtel, ce n'est pas tout à fait la même chose. Chaque canton a ses spécificités, notamment en matière de fiscalité. Le canton de Genève, par exemple, a un accord fiscal particulier avec la France qui diffère des autres cantons frontaliers. On y reviendra (promis, on va rendre ça digeste).

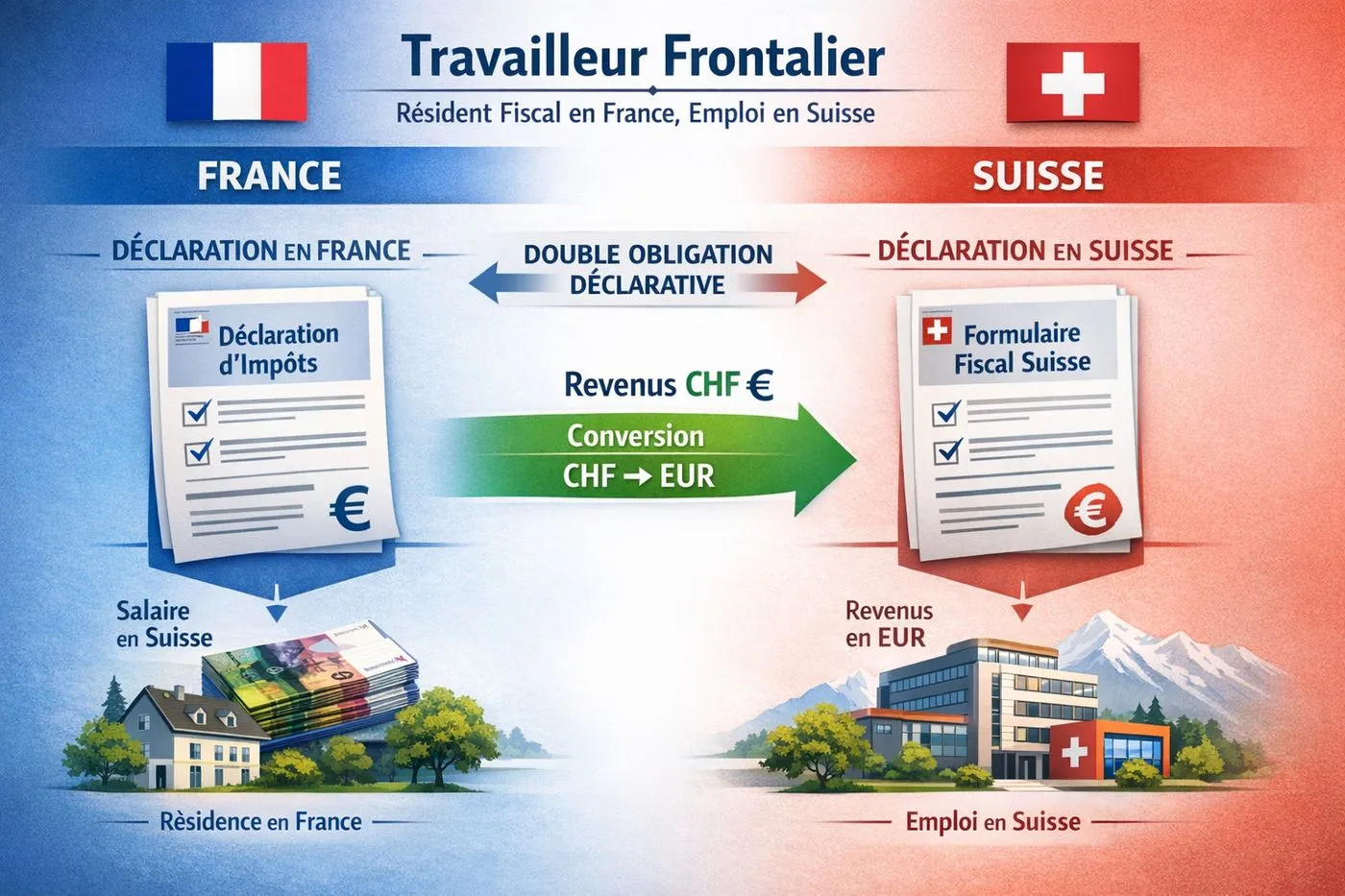

La fiscalité des frontaliers : moins compliquée qu'elle n'y paraît

Ah, la fiscalité. Le grand sujet qui fait fuir plus vite qu'un ours dans une fromagerie. Pourtant, une fois qu'on a compris les grandes lignes, c'est presque logique. Presque.

Le système à la source : comment ça marche

Dans la plupart des cantons (sauf Genève, qui aime bien faire différent), vous êtes imposé à la source en Suisse. Concrètement, votre employeur prélève directement l'impôt sur votre salaire avant de vous le verser. Un peu comme en France avec le prélèvement à la source, mais version helvète.

Le taux dépend de votre revenu, de votre situation familiale, et du canton. Les taux suisses peuvent être très attractifs par rapport à la France, surtout pour les salaires élevés. C'est d'ailleurs l'une des raisons pour lesquelles tant de français franchissent la frontière chaque jour.

Le cas particulier de Genève

À Genève, c'est différent (comme d'habitude). Vous êtes principalement imposé en France avec un prélèvement à la source plafonné à 5,5% en Suisse. Ensuite, vous déclarez vos revenus en France, et vous bénéficiez d'un crédit d'impôt pour éviter la double imposition en France et en Suisse.

Pour les autres cantons (Vaud, Valais, Neuchâtel, Berne, Bâle, etc.), vous êtes imposé en Suisse, mais la France applique le "taux effectif". En gros, vos revenus suisses sont pris en compte pour calculer votre taux d'imposition français sur vos autres revenus éventuels (revenus fonciers, revenus du conjoint français, etc.).

Les pièges fiscaux à éviter

Même si vous payez vos impôts en Suisse, vous devez TOUJOURS déclarer vos revenus en France si vous y êtes résident fiscal. Oublier cette obligation peut vous coûter très cher en pénalités. On parle de redressements qui peuvent atteindre 80% des sommes non déclarées en cas de fraude avérée.

Autre piège classique : oublier de déclarer votre compte bancaire suisse en France via le formulaire 3916. Même si le compte est vide, même s'il sert juste à recevoir votre salaire. L'oubli coûte 1 500 € par compte non déclaré. Autant dire que ça fait cher le compte en banque.

Emprunter quand on est frontalier : mission (pas) impossible

Vous voulez acheter une maison en France ? Excellent choix, surtout avec votre salaire en francs suisses. Le problème, c'est que les banques françaises, elles, elles vous regardent comme si vous leur demandiez de financer une expédition sur Mars.

Pourquoi les banques françaises sont prudentes

Le profil frontalier inquiète les banques pour plusieurs raisons. D'abord, le risque de change : votre salaire est en CHF, mais votre prêt sera en euros. Si le franc suisse baisse face à l'euro, votre pouvoir d'achat diminue, et donc votre capacité à rembourser aussi.

Ensuite, il y a la question de la stabilité de l'emploi perçue. Les banques s'interrogent sur votre statut, votre ancienneté, la pérennité de votre situation. Même si les emplois en Suisse sont souvent stables, le système bancaire français préfère ce qu'il connaît : le CDI français classique.

Les spécificités du dossier frontalier

Pour obtenir un crédit frontalier Suisse, il faut un dossier béton. Voici ce que les banques vont scrutiniser : votre ancienneté en tant que frontalier (idéalement plus d'un an), vos bulletins de salaire suisses convertis en euros, votre attestation d'emploi, votre permis G valide, vos justificatifs de résidence en France, et votre historique bancaire impeccable.

Le calcul de votre capacité d'emprunt

Les banques appliquent généralement un taux de conversion prudent, souvent inférieur au taux de change réel. Par exemple, si vous gagnez 6 000 CHF par mois et que le taux est de 1 CHF = 0,95 €, la banque pourrait calculer avec un taux de 0,90 € pour se protéger du risque de change.

Elles prennent aussi en compte vos charges spécifiques de frontalier : les frais de transport (essence, péages, vignette autoroutière suisse), l'assurance maladie, et parfois un coefficient de sécurité supplémentaire. Au final, votre taux d'endettement ne doit pas dépasser 33 à 35% de vos revenus nets.

Salaire et pouvoir d'achat : faites les bons calculs

On entend souvent que les salaires suisses sont beaucoup plus élevés. C'est vrai, mais le diable se cache dans les détails. Un salaire de 6 000 CHF brut en Suisse ne vous donnera pas le même pouvoir d'achat qu'un salaire de 6 000 € en France. Décortiquons tout ça.

La conversion CHF/EUR : au-delà du taux de change

Le franc suisse oscille généralement autour de 0,95 à 1,05 € selon les périodes. Ce taux de change fluctue, et c'est important de le prendre en compte dans vos calculs à long terme. Un changement de quelques centimes peut représenter plusieurs centaines d'euros par mois sur votre salaire.

Mais ce n'est pas tout. Il faut aussi comprendre ce qui est prélevé à la source : les cotisations sociales suisses (AVS/AI/APG, assurance chômage, prévoyance professionnelle LPP). En général, les prélèvements sont moins élevés qu'en France, ce qui fait que votre salaire net est plus proche de votre brut.

Le coût de la vie : l'équation à résoudre

Vivre en France et travailler en Suisse, c'est le meilleur des deux mondes sur le papier. Vous gagnez un salaire suisse et profitez du coût de la vie français. Un café à Annecy vous coûtera 2 €, contre 5 à 6 CHF (environ 5-6 €) à Genève. Une baguette ? 1,20 € en France vs 3-4 CHF en Suisse.

Vos principales dépenses fixes en France seront le logement (qui peut être élevé dans les zones frontalières comme la Haute-Savoie en raison de la forte demande), l'assurance maladie (on y vient), et vos frais de transport quotidiens. Comptez entre 150 et 300 € par mois de frais de transport selon votre lieu de résidence et de travail.

Les avantages cachés du statut

En Suisse, vous bénéficiez souvent d'un 13ème mois de salaire (voire plus dans certaines entreprises). Les conditions de travail sont généralement excellentes, avec des horaires flexibles et un cadre professionnel agréable. Certains employeurs prennent en charge une part des frais de transport (abonnement CFF, participation aux frais d'essence).

Côté congés, vous avez droit à 4 semaines minimum (souvent 5 selon l'ancienneté et l'âge), et les jours fériés varient selon les cantons. En cas de maladie, vous êtes bien protégé, et l'allocation chômage en Suisse est plus généreuse qu'en France.

Assurance maladie : LAMal ou régime français ?

C'est LA question que tous les nouveaux frontaliers se posent. Et c'est normal, car le choix de votre régime d'assurance maladie aura un impact significatif sur votre budget et votre protection sociale.

Le système LAMal suisse

La LAMal (Loi fédérale sur l'assurance maladie) est le système d'assurance maladie obligatoire en Suisse. Si vous optez pour ce régime, vous choisissez librement votre caisse maladie parmi les nombreuses compagnies agréées. Les primes varient selon votre âge, votre lieu de résidence, et la caisse choisie.

Les avantages ? Une couverture complète, l'accès aux soins en Suisse et en France, et une grande liberté de choix des médecins. Les inconvénients ? Le coût : comptez entre 300 et 600 CHF par mois selon votre profil, auxquels s'ajoutent des franchises annuelles. Et oui, en Suisse, vous payez une bonne part de frais même en étant assuré.

Le régime français CMU frontaliers

Alternative : le régime français de sécurité sociale pour les frontaliers. Vous cotisez au système français et bénéficiez de la protection sociale à la française. C'est généralement moins coûteux que la LAMal, et vous êtes habitué au système de remboursement français avec votre carte Vitale.

Les cotisations sont calculées sur votre revenu (environ 8% de votre salaire suisse), ce qui peut représenter une économie substantielle par rapport à la LAMal. Vous pouvez ensuite souscrire une complémentaire santé française pour améliorer vos remboursements.

Comment choisir ?

Le choix doit se faire dans les 3 mois suivant votre embauche en Suisse, et il est généralement définitif sauf exceptions (changement de situation familiale, perte de l'emploi). Si vous ne faites pas de choix, vous êtes automatiquement affilié au régime suisse.

Notez que ce choix impacte aussi les allocations familiales et d'autres prestations sociales. En Suisse, les allocations familiales sont versées par l'employeur et sont plus généreuses qu'en France. Mais si vous optez pour le régime français, vous pouvez bénéficier des allocations de la caisse d'allocations familiales française.

Vivre entre deux pays au quotidien

Être frontalier, c'est aussi un art de vivre entre deux pays, deux cultures, deux systèmes. Quelques points pratiques pour faciliter votre quotidien.

Où s'installer en France ?

Le choix de votre commune de résidence est crucial. Plus vous êtes proche de la frontière, moins vous perdrez de temps dans les transports. Mais attention, les communes les plus proches (comme Annemasse, Saint-Julien-en-Genevois, Ferney-Voltaire) ont des prix immobiliers très élevés en raison de la demande des frontaliers.

Certains font le choix de s'éloigner un peu pour gagner en qualité de vie et en prix au mètre carré. Mais gare aux embouteillages aux heures de pointe ! La zone frontalière franco-suisse est connue pour ses bouchons légendaires, surtout en direction de Genève. Un trajet de 15 km peut facilement prendre 45 minutes aux heures de pointe.

Les déplacements et le transport

Voiture personnelle, covoiturage, transports en commun transfrontaliers (bus, train Léman Express) : plusieurs options s'offrent à vous. La vignette autoroutière suisse (environ 40 CHF par an) est obligatoire si vous empruntez les autoroutes suisses. Côté français, prévoyez les frais de péages et de carburant.

Certains employeurs suisses proposent des abonnements de transport en commun à prix réduit. Le Léman Express, par exemple, facilite grandement les déplacements entre la France et la Suisse pour ceux qui habitent près des gares.

La scolarité des enfants

Vos enfants peuvent être scolarisés en France (système public gratuit) ou en Suisse si votre employeur le permet et si vous remplissez les conditions. Certaines écoles internationales dans la région proposent aussi des cursus bilingues. Le choix dépendra de votre projet de vie à long terme et de votre budget (l'école publique suisse est payante pour les frontaliers dans certains cantons).

La retraite : anticiper dès maintenant

En tant que frontalier, vous cotisez pour votre retraite dans les deux pays. En Suisse, vous cotisez à l'AVS (1er pilier, équivalent de notre retraite de base) et à la prévoyance professionnelle LPP (2e pilier, équivalent de notre retraite complémentaire). Vous accumulez aussi des droits à la retraite en France si vous y avez travaillé ou si vous cotisez au régime français.

À la retraite, vous toucherez donc potentiellement des pensions des deux pays. Les accords franco-suisses permettent de totaliser vos périodes de cotisations dans les deux pays pour le calcul de vos droits. Mais attention, les démarches peuvent être complexes. Il est recommandé de faire un point retraite régulièrement pour anticiper votre future pension.

Les erreurs à éviter absolument

Après des années à accompagner des frontaliers, on a vu certaines erreurs revenir régulièrement. Autant les éviter dès le départ.

Ne pas tenir un calendrier de présence

Avec le télétravail, c'est devenu indispensable. Notez précisément vos jours de travail en Suisse et en France. En cas de contrôle fiscal ou social, vous devrez prouver où vous avez travaillé. Un simple tableau Excel ou une appli peut suffire, mais faites-le systématiquement.

Sous-estimer le risque de change

Le franc suisse peut fluctuer. Si vous avez emprunté en euros, une baisse du CHF impacte votre pouvoir d'achat et votre capacité de remboursement. Certains frontaliers ouvrent un compte d'épargne pour se constituer un matelas de sécurité en cas de variation défavorable du taux de change.

Négliger les implications du conjoint

Si votre conjoint travaille en France, ses revenus seront pris en compte dans votre déclaration fiscale française. Cela peut augmenter votre taux d'imposition global. C'est un élément à intégrer dans vos calculs de pouvoir d'achat.

Oublier la déclaration d'impôt en France

On l'a déjà dit, mais ça vaut la peine de le répéter : même si vous payez vos impôts en Suisse, vous DEVEZ déclarer vos revenus en France. C'est la loi. Point final. Les pénalités en cas d'oubli ou de fraude peuvent ruiner des années d'économies.

Conclusion : être frontalier, un choix gagnant si on joue le jeu

Travailler en Suisse en tant que frontalier, c'est une opportunité formidable. Les salaires sont attractifs, les conditions de travail excellentes, et le pouvoir d'achat peut être bien supérieur à ce que vous auriez en restant en France. Mais c'est aussi une situation qui demande de la rigueur.

Respectez les règles fiscales et sociales, documentez votre situation, et n'hésitez pas à vous faire accompagner par des professionnels qui connaissent les spécificités franco-suisses. Que ce soit pour votre crédit immobilier, votre choix d'assurance maladie, ou votre déclaration fiscale, l'expertise d'un spécialiste peut vous faire économiser beaucoup d'argent et vous éviter bien des tracas.

La frontière entre la France et la Suisse est une ligne sur une carte, mais elle représente aussi une opportunité de vie entre deux mondes. Profitez du meilleur des deux, mais jouez cartes sur table. C'est le secret d'une vie de frontalier sereine et prospère.

Questions fréquentes sur les travailleurs frontaliers en Suisse

🎫 Qui peut devenir travailleur frontalier en Suisse ?

Pour obtenir le statut de travailleur frontalier, vous devez résider dans une commune frontalière française (notamment en Haute-Savoie) et travailler en Suisse avec un permis G. Vous devez rentrer à votre domicile au moins une fois par semaine. Les cantons de Genève, Vaud, Bâle et d'autres zones frontalières emploient de nombreux frontaliers.

💰 Comment fonctionne la fiscalité pour un frontalier ?

Cela dépend de votre canton de travail. Pour Genève, vous êtes imposé principalement en France avec un prélèvement à la source de 5,5% en Suisse. Pour les autres cantons, vous êtes imposé en Suisse à la source, et la France applique le taux effectif. Il existe des accords franco-suisses pour éviter la double imposition.

🏥 Quelle assurance maladie choisir : LAMal ou régime français ?

Les frontaliers peuvent choisir entre le régime suisse (LAMal) et le régime français de sécurité sociale. Le système LAMal offre une protection sociale complète mais peut être plus coûteux. Le régime français (CMU frontaliers) est souvent plus économique. Ce choix doit être fait dans les 3 mois suivant l'embauche et est généralement irrévocable.

🏠 Peut-on obtenir un crédit immobilier en tant que frontalier ?

Oui, mais cela nécessite un courtier spécialisé en crédit frontalier. Votre salaire est en francs suisses mais le prêt sera en euros, ce qui implique un risque de change. Les banques françaises sont prudentes avec les profils de frontaliers, d'où l'importance d'un accompagnement expert pour optimiser votre dossier et obtenir les meilleurs taux.

📊 Quel est l'avantage salarial réel en tant que frontalier ?

Les salaires suisses sont en moyenne 2 à 3 fois plus élevés qu'en France, mais le coût de la vie en Suisse est aussi plus élevé. Votre pouvoir d'achat dépend de plusieurs facteurs : le taux de change euro/franc suisse, votre lieu de résidence en France, vos frais de transport, et votre régime d'assurance maladie. Beaucoup de frontaliers réalisent des économies significatives en vivant en France.